5月第二個星期天

是母親節

5月12日是國際護師節

祝大家母親節&護師節快樂!

不過現在醫療執業環境的險惡

除了醫責險/醫構險/藥責險外

https://www.moodlight.com.tw/blog/detail/57

Hospital/Clinic Professional Liability Insurance

https://drinsurancebroker.blogspot.com/2025/05/hospitalclinic-professional-liability.html

Pharmacist professional liability insurance

https://drinsurancebroker.blogspot.com/2025/04/pharmacist-professional-liability.html

護理人員專業責任保險(護責險)

也是重要的責任保險

此篇文章嘗試整理

護責險的相關資料

一、護理師也會有醫療糾紛?

資料來源:

其實醫法雙修的楊坤仁醫師

在其文章中指出

護理的醫療糾紛數量

不管是民事或刑事

都是照科別區分的前幾名

所以不可不慎

過去的實際案例中

1. 嬰兒室小baby猝死

2. 新生兒溢奶窒息

3. 生產未即時通知醫師處理

4. 護理師不小心將新生兒燙傷

5. 專科護理師逕自執行醫療行為

6. 護理師在電話中透露病人病情

最後都有判決

護理師應負刑or民事責任

所以護理師的執業過程

真的要非常小心

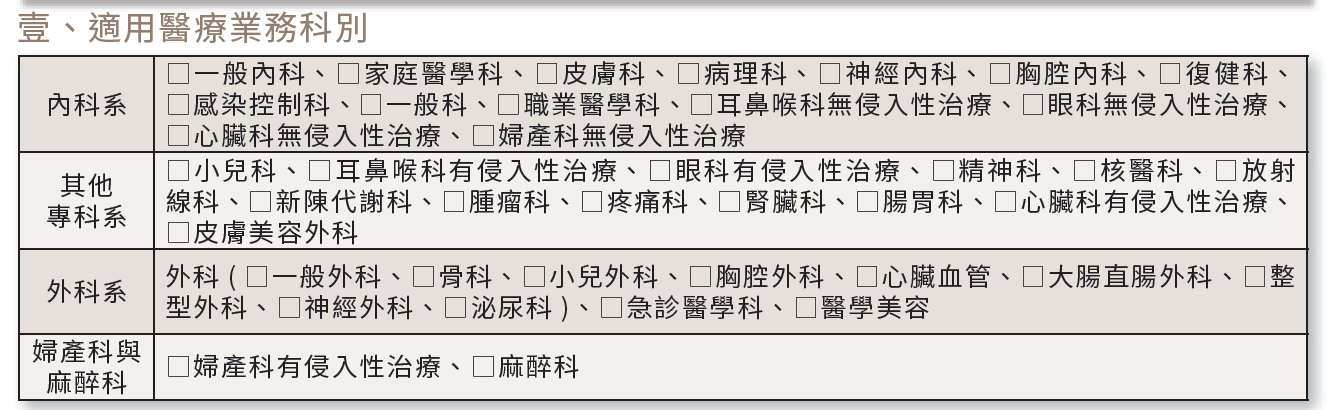

二、 什麼是護理人員專業責任保險(護責險)?

通常條款是這麼寫的

被保險人於追溯日起至保險期間屆滿日前

執行護理人員業務時

因過失、錯誤或疏漏行為

而違反其業務上應盡之及義務

直接導致第三人體傷或死亡

依法應由被保險人負賠償責任

而於保險期間內受第三人賠償請求者

本公司依本保險契約之約定

對被保險人負賠償之責

護理人員業務的業務包含

一、健康問題之護理評估

二、預防保健之護理措施

三、護理指導及諮詢

四、醫師指示下之醫療輔助行為

這些都在保障範圍之內喔!

三、各公司參考費率/自負額

我上保發中心查詢

目前國內有銷售護責險的公司

好像只有六家產險公司

以下簡單整理

我手邊有資料的幾家公司

C公司

100萬/200萬/200萬

自負額:每一事故損失金額的10%

年保費1688元

K公司

100萬/250萬

(1)自負額:損失金額的10%/年保費: 1400元

(2)自負額: 1000元/年保費: 1500元

F公司

100萬/250萬

自負額:每一事故損失金額的10%,最低5000元

年保費:甲類:1500元, 乙類:1800元

T公司

100萬/200萬/200萬

自負額: 每一事故損失金額的10%

年保費1650元

所以護理朋友

可依自身需求選擇投保

四、 結論

在當代台灣社會中

不論是何種專業人士

都有可能面臨相關的執業責任風險

保險可以適時轉嫁相關的賠償責任喔!