非常感謝大家在2023年9月27日晚上

參加由 Apen 主辦

小弟報告的醫責險線上分享會

也很感謝各位先進們的提問與經驗分享

連我的律師朋友都說

問題討論的水準非常高

醫界真的聰明人很多

為求慎重起見

小弟整理這些問題與回答

並且請益多位醫、法、保險業界人士

希望能讓大家更了解醫責險的內容

<免責聲明>

本篇文章為作者本人之經驗、通則及個人意見表達,

但並不保證個別保單效力及醫療糾紛案件之損害責任認定。

若對投保保險、契約條款有疑慮,

請詢問具醫責險專業的保險業務員/經紀人,

並且依據契約自由原則,

實際情形依各保險公司承保及契約條款為準。

若對法律有相關問題,

請洽詢合格的律師。

一、已有其他法律資源或補償機制,

是否仍需要投保醫責險?

Q1. 如果是在大醫院或醫學中心工作的醫師,

還會需要醫責險嗎?

A1.

我知道有些大醫院有所謂互助金的制度(如台大景福互助會)

https://www.phew.tw/article/cont/phewpoint/current/news/4616/product

然而各大醫院的互助金制度並不透明

並且不一定會全部負擔賠償費用

若醫師不清楚自身醫院的醫療糾紛賠償機制

建議仍可投保醫責險

同時享有醫院及保險公司的雙重保障

並且醫院與醫療糾紛之病家開協調會時

只要有通知保險公司

那協調會後之和解金

保險公司仍需負責賠償

保單條款說明如下

Q2. 會建議PGY(畢業後一般醫學訓練計畫醫師)投保醫責險嗎?

A2.

有點類似Q1. 的問題

還是回到服務的醫療院所,

對於醫療糾紛的賠償,

有沒有相關的機制以及明定責任分擔,

沒有的話,仍然建議投保醫責險以轉嫁風險

保額可依個人狀況選擇投保

最低每次事故保險金額100萬元

而若服務之機構有相關醫療糾紛處理機制,

並且明定PGY的賠償金額,

自己可以接受,

那麼選擇不投保醫責險,

風險自留,

也是一種風險管理的方法

Q3. 醫預法 對於今天的保險主題會有什麼影響?

A3.

關於 醫療事故預防及爭議處理法(簡稱醫預法) 的簡單重點整理如下

https://drinsurancebroker.blogspot.com/2022/11/blog-post_20.html

個人認為最後醫預法的制定

只是明文訂定醫療爭議的處理流程

但是最重要的民事求償及抗辯費用

還是沒有很好的賠償機制

所以如果想要轉嫁醫療糾紛造成的財務風險

還是需要靠投保醫責險來達成

Q4. 不太清楚是否加入醫師公會或在醫院服務,

通常會有相關的法務,就足夠呢?

還是說依然還得自己額外再去保個人的醫責險?

A4.

也是跟前面有些相似的議題

醫師公會或醫院的法務/醫療爭議關懷小組

可以協助處理相關的和解或法律問題

但是未投保醫責險

仍無法轉嫁醫療糾紛造成的財務風險

所以除非有投保醫責險

否則仍然是選擇"風險自留"的風險管理方式

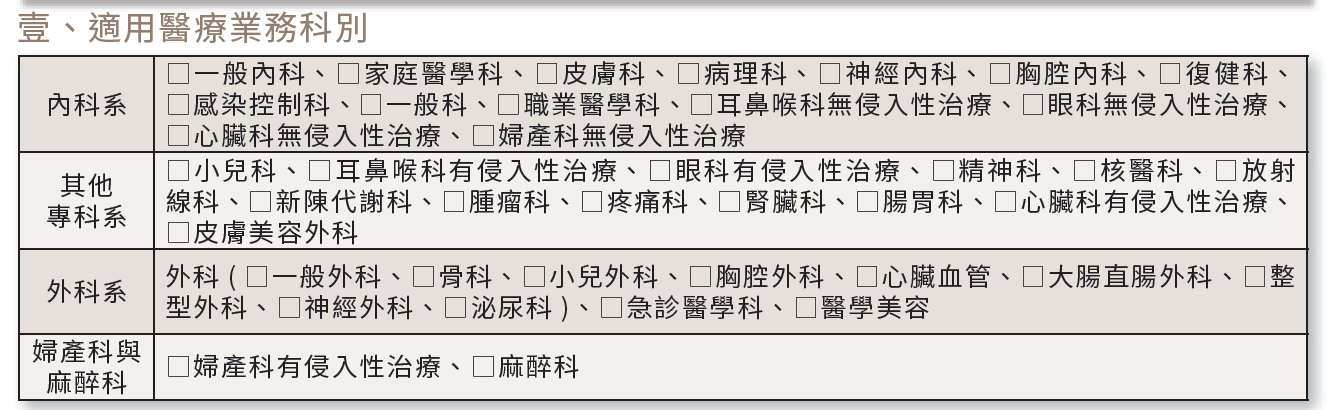

二、除外不保&醫美相關問題?

Q5. 今天的演講看到每一家的除保條款,

是否代表從事醫美或是醫美麻醉,

都無任何保險可保?

A5.

醫學美容在保險公司眼中

是相對高風險的業務科別

多家產險公司是直接拒絕醫美醫師投保

建議若醫美醫師欲投保醫責險

應選擇DM載明有"皮膚美容外科"、"醫學美容"等業務科別之公司

我在協助客戶投保時

也會附上DM的內容

作為保險契約的一部分

如下圖所示

《消費者保護法》第22條:

「企業經營者應確保廣告內容之真實,

其對消費者所負之義務不得低於廣告之內容。

企業經營者之商品或服務廣告內容,

於契約成立後,

應確實履行。」

《金融消費者保護法》第8條:

「金融服務業刊登、播放廣告及進行業務招攬或營業促銷活動時,

不得有虛偽、詐欺、隱匿或其他足致他人誤信之情事,

並應確保其廣告內容之真實,

其對金融消費者所負擔之義務不得低於前述廣告之內容

及進行業務招攬或營業促銷活動時對金融消費者所提示之資料或說明。」

Q6. 醫美糾紛不理賠,

那醫美手術的「麻醉糾紛」是否也不理賠?

A6.

麻醉業務在保險公司眼中

是屬於最高風險的戊類科別

因而保費收取最高

個人認為

醫美業務是一回事

麻醉糾紛是另一回事

只要是合格的麻醉科醫師

執行麻醉業務

致病人體傷或死亡

保險公司就有義務

依照醫責險條款負擔賠償責任

與病患本身的醫美糾紛

是兩件事情

Q7. 牙醫師執行全身性舒眠麻醉

或婦產科依法執行人工流產,

若發生醫療糾紛,

是否醫責險真的不理賠?

A7.

請參考各產險公司醫責險條款之除外不保事項

不太想在公開頁面寫太明顯

若實務上

保險公司仍有理賠

應視為融通理賠

而非正常理賠

若醫療機構投保醫療機構綜合責任保險

其除外不保條款

與個人醫責險(醫師業務責任保險)有所不同

並且有部分產險公司

其醫責險條款為

醫療賠償責任保險

(Medical Indemnity Insurance)

除了條款與傳統醫責險不同外

還可依個人執業需求

附加其他條款

另外有產險公司之醫責險

可附加

牙醫師執行治療舒眠麻醉患者業務附加條款

牙醫師可依自身需求選擇投保

建議若有除外不保的相關疑慮

可與熟悉醫責險的保險經紀人/業務員討論

選擇適合的保險投保

(感謝 陳佳波保險經紀人的補充說明)

(2024.07.17補充)

自今年2-3月開始

各產險公司除外條款

已拿掉

牙醫師執行全身性舒眠麻醉

或婦產科依法執行人工流產

的部分囉!

各位醫責險續保的醫師

可以注意看看

自己的保單

是否條款有更新喔!

我是希望未來

其他除外責任的部分

都可以拿掉啦.....

三、保費&投保、複保險相關問題?

Q8. 住院醫師跟主治醫師的保費是相近/類似的嗎?

A8.

大多數有DM明碼報價的公司

就是照DM的保費條件投保

依業務科別決定保費

而非職級或執業地區

若是需要個別報價的公司

或非DM明載之特殊條件

核保人員才會依照執業年資等各項條件

綜合決定醫師的年繳保費

Q9. 請問醫責險如果從開始投保後持續都有續保,

這樣追溯期能沿用第一次投保的時間嗎?

A9.

請參考下圖及醫責險保單範例

只要在同一家保險公司投保

就會追溯自第一年的保險契約始日

當然要注意

隨著追溯期一年兩年的增加

保費也會隨著增加喔!

並且要注意

並非每家保險公司之續保單

都會載明追溯日期

所以要看清楚自己的續保單

是否追溯日為首年度的起保日喔!

若有疑問

建議與您的業務員/經紀人確認清楚喔!

Q10.醫責險是否可以多家投保?

A10.

這點感謝前輩屏榮急診雲智謙醫師的補充

以及富邦產險窗口的確認

我原本以為產險窗口會擋複保險

但依照保單條款

若有兩張以上醫責險條款

會依比例原則分配賠償金額

如下圖所示

所以假設醫師投保兩家醫責險

保額各1000萬,自負額10%

今受賠償請求500萬元

則兩家公司各分擔225萬元賠償責任

50萬元自負額由醫師負擔

但是人身保險

做雙實支實付醫療險

是因為各家保單條款、保額有互補之功效

那醫責險為何要投保多家

還要冒惡意複保險

契約無效的風險呢?

保險法 第 37 條

要保人故意不為前條之通知,

或意圖不當得利而為複保險者,

其契約無效。

若要拉高保額

或無自負額等非DM明載條件之保單

可先提供相關個人資料

選擇有醫責險投保經驗之保險經紀人/業務員協助

多家洽詢

請保險公司核保人員計算

超過1000萬保額的實際費率表

客戶可多加比較後

再做最後選擇

Q11. 今日若醫師投保1000萬醫責險,

10%自負額,

若最後和解金/法院判決,

需每月支付5萬元生活照顧費用予病人,

那這樣最後賠償金額怎麼計算?

A11.

法律實務上

是採用霍夫曼係數計算一次給付

司法院網站上可查到計算機如下

https://gdgt.judicial.gov.tw/judtool/wkc/GDGT03.htm

40歲男性,每月給付5萬元至身故,

換算須一次賠償13,212,688 元。

因保額1000萬,

所以保險公司最多負擔900萬(考慮10%自負額)

剩下421萬左右由醫師負責

(感謝 張峻鳴保險經紀人的補充說明)

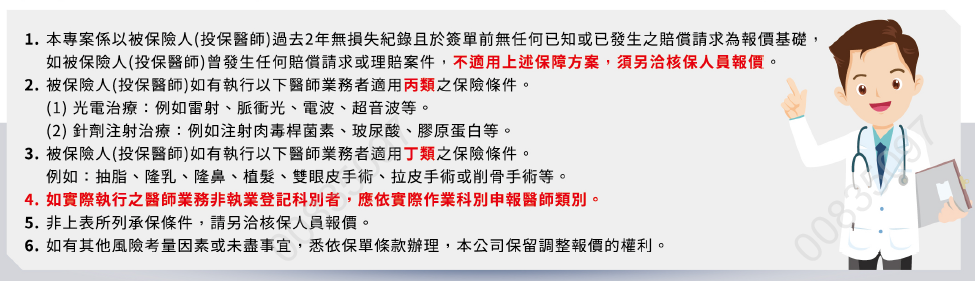

Q12. 我想要無自負額、

首次投保/轉投保有追溯期、

多家複保險、

保額超過DM專案上限、

過去2-3年有受賠償請求、

有額外附加條款......等條件,

保險公司會承保嗎?

A12.

醫責險是保險業中相對冷門的險種

絕大多數的業務員或窗口並不熟悉

有些保險公司甚至沒有DM或是相關文宣

這些非標準承保的條件

並不是每家保險公司都能受理承保

但有問有送件 就有機會

建議透過熟悉醫責險的保險經紀人/業務員來投保

且依據民法契約自由的原則

保險公司之核保部門仍可決定是否承保

四、其他問題?

Q13.目前醫師責任險的投保率概況(是否有管道可以查詢得知)?

A13.

投保率的部分

目前大家粗略估計

是用產險公會 醫責險件數/西+牙+中醫師執業會員數來計算

依照上圖公開資料計算

2020年醫責險投保率為19285/73776=約26%左右

但實務上有部分醫師會說

其服務的醫院/診所有投保醫療機構綜合責任保險

或是互助會/公積金制度(類似保險?)可協助醫糾賠償

所以詳細的醫責險投保率

我目前尚未看到實際資料

Q14. 有查詢網路上一些醫責險相關的資訊(論文、期刊),

會提到說醫責險是過失責任,

也就是說醫師必須承認有醫療疏失,

保險公司才會理賠,

而承認醫療疏失,

一是傷害或致死會有刑事問題,

二是可能會影響到名聲。

但今天的講座看來沒有所謂的要"過失"才會理賠這件事。

不知道是否是因為我查詢到的文章較舊,

現在早已不是這樣規定有關?

A14.

法律我不是專長

不過一點淺見與大家分享

(1)

如果上法院 純講民事損害賠償的部分

醫療法第82條 2017年後修正為

"醫事人員因執行醫療業務致生損害於病人,

以故意或違反醫療上必要之注意義務且逾越合理臨床專業裁量所致者為限,

負損害賠償責任。"

在法院認定上

對醫療過失責任的認定

是比較嚴謹的

但是民法217條第一項

"損害之發生或擴大,被害人與有過失者,

法院得減輕賠償金額,或免除之。"

(損害分配原則)

所以雖然醫師不用負全責

但是"與有過失者"

減輕賠償金額後

可能還是需要負擔部分賠償金

(2)但是如果有投保醫責險的話

大多數保險公司處理醫療糾紛

不會讓案件等到法院判決完

才去處理&理賠

保險公司一開始就先介入

協助醫師與病家和解

釐清責任

保險公司與醫師、病家討論後

只要有疏失的可能

就會走向和解理賠

但若無疏失或過失

也不該賠給來鬧的病家

所以就醫責險的保險契約條款上

並沒有提到甚麼"過失""不過失"的問題

(3) 然後刑事責任上的認定

醫療疏失(一般名詞)

醫療過失(法律認定)

其實是有差異的

即便有疏失

最後也不一定會被認定有過失

而被判刑

刑事認定是更為嚴謹的

並且若醫療糾紛有與病家達成和解

刑事部分幾乎是不起訴的

最後感謝

提供諮詢意見

才能順利完成此篇文章

謝謝大家

沒有留言:

張貼留言